Los Robo Advisors están de muy moda. ¿Por qué?. Porque pagas una pequeña fortuna por ellos, que podrías ahorrarte. ¡Descubre aquí cómo!.

Los Robo Advisors están de muy moda. ¿Por qué?. Porque pagas una pequeña fortuna por ellos, que podrías ahorrarte. ¡Descubre aquí cómo!.

Si estas interesado en invertir con Robo Advisors, lee atentamente esto.

De lo contrario estarás a punto de perder cientos de miles de Euros (o Millones).

¿No te lo crees?

Pues descúbrelo tú mismo aquí:

El haber logrado:

- Crear y dirigir negocios de Millones de Euros

- Ser un inversor rentable durante 21 años

- Ganar todo el dinero necesario para no tener que trabajar

me permite esquivar modas peligrosas sobre dinero, de manera relativamente fácil.

Cuando alguien me pregunta cómo logré amasar mi fortuna tan joven, a menudo le respondo:

“Evitando hacer tonterías con el dinero”

Ahora, la última moda son los Robo Advisors.

¿Son una tontería?

A mí no me cabe la menor duda, pero mejor júzgalo tú mismo:

¿Qué es un Robo Advisor?

Un Robo-advisor o Robo Advisor es una empresa FinTech que realiza las actividades de asesoramiento y/o gestión de carteras automatizadas mediante algoritmos y con una mínima intervención humana.

Están muy de moda porqué fomentan la idea tan popular de ganar dinero en piloto automático.

Tú despreocúpate de todo, que la máquina (el algoritmo) lo hace todo por ti.

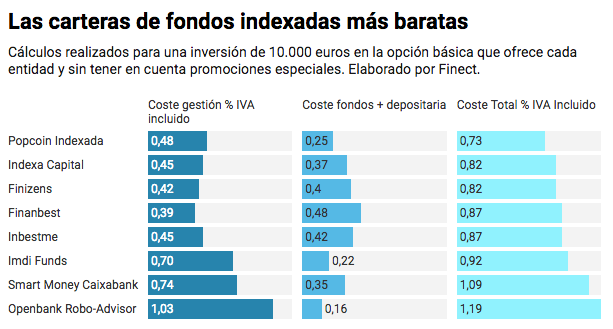

Los Robo Advisors más populares

Estos son algunos de los Robo Advisors más populares:

Seguramente habrás oído hablar de ellos, y las Guías, tutoriales, y comparativas en internet sobre ellos, se cuentan por millones.

Pero lo más importante, es lo que nadie más te explica…

La pequeña gran razón para no invertir en Robo Advisors

En los últimos años, los costes totales de los Robo Advisors de media han sido de un 0,8%.

Es un coste bajo, comparado con los típicos costes de gestión de los fondos distribuidos por la gran banca (entre el 2%-3%)

Pero lo que la gente parece que no ha visto en todos estos años, es que el invertir en fondos indexados de forma directa les habría costado tan solo (de media), un 0,4%.

Bueno…..dirás…

tampoco es que sea tanto…de un 0,8% a un 0,4%, no es que nos vayamos a morir….

Pues no lo sé…júzgalo tú mismo…

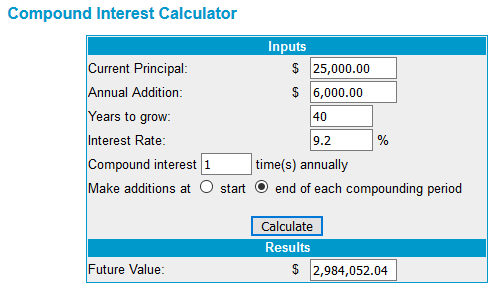

Escenario nº1: Inviertes con tu Super Cool Robo Advisor

Supón que tienes 25.000 Euros ahorrados.

Decides invertirlos en un fondo índice del S&P 500 con vocación a largo plazo, durante los próximos 40 años.

Al final de cada año, aportas 6.000 Euros más (ahorras 500 Euros cada mes, que al final del año inviertes en el mismo fondo).

También suponemos que durante estos 40 años, obtienes una media de rentabilidad del 10% anual (que ha sido más o menos la media de los últimos 200 años).

Recuerda que como inviertes a través del tu Super Guay Robo Advisor, que hace esta gestión de forma automatizada por ti, has de pagar los costes que ascienden a ese “minúsculo” 0,8% anual.

Eso convertiría tu rentabilidad anual en un flamante 9,2% anual (=10%-0,8%)

Pues bien después de 40 años, habrías amasado un capital de 2.984.052 Euros.

¿Nada mal, no?

Ahora veamos el escenario alternativo…

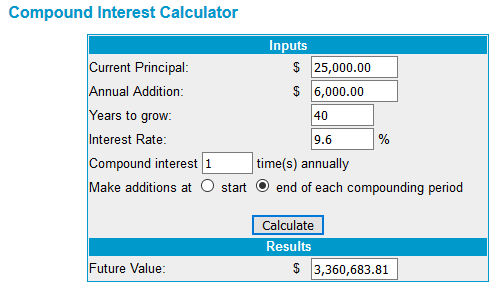

Escenario nº2: Inviertes directamente (SIN ROBO ADVISOR)

Inviertes directamente en un fondo índice de bajo coste.

Solo un 0,4% de gastos anuales.

Pones la misma cantidad inicial 25.000 Euros, y después, durante 40 años, cada 1 de Enero, realizas el “tremendo esfuerzo” de manualmente invertir los 6.000 Euros adicionales que has ahorrado durante el año.

Total de esfuerzo: un par de horas al año.

Suponiendo que obtienes el mismo rendimiento anual del 10%, ahora te toca restarle los gastos del fondo (0,4%), quedándote un flamante 9,6% de rentabilidad anual.

Al final de 40 años habrías amasado un capital total de 3.360.683 euros.

¡¡¡La “módica diferencia” es TAN SOLO de más de 376.000 Euros.!!!

No sé cómo lo verás tú, pero si trabajar un par de horas al año te hace ganar 376.000 euros después de 40 años, creo que no vale la pena automatizar ese esfuerzo.

Obviamente los Robo Advisors y sus promotores si lo creen…es por ello que están encantados de enfundarse esos 376.000 Euros de tu bolsillo, por hacer ese trabajo de forma automática gracias a sus algoritmos.

Ah claro….y este ejemplo es con números modestos (25.000 Euros de capital inicial y aportaciones anuales de 6.000 Euros).

Cómo podrás suponer, con importes superiores, las cosas se disparan, y la broma de los robo advisors te puede llegar a costar millones.

Si te ha gustado: ¡Compártelo!

Creo que esta información hay muy poco gente que la tiene clara.

Si la tuvieran, dudo que los Robo Advisors tuvieran los clientes que tienen ahora.

Es por eso que te pido la compartas al máximo, para luchar contra las modas sin sentido que inundan internet.

Si buscas en Google “razones para NO invertir en Robo Advisors”, ¡¡¡te salen todas las guías del Mundo sobre como SI invertir en Robo Advisors!!!.

La única forma que tenemos de revertir y evitar estas modas peligrosas, es que me ayudes a difundir materiales cómo este al máximo número de personas.

¡Gracias de antemano!

Si quieres aprender a ser un mejor inversor y replicar mis resultados, no dudes en suscribirte aquí a mi material de Executive Education.

Hola Jose! Muy buen artículo, como de costumbre… 🙂 estoy de acuerdo con lo que comentas, pero también es cierto que a dia de hoy, si no estoy confundido, es complicado si no tienes un gran capital acceder a fondos indexados de renombre como son los Vanguard, al menos en países de habla hispana. Y ahí es donde los Robo Advisors si tienen sentido, por una comisión baja (en relación a lo que te cobran los bancos) cualquier persona puede invertir en indexados de calidad. Con otros fondos si que hay opciones de hacerlo directamente a traves de algún banco, pero desconozco si están a la par con los de Vanguard en comisiones y rentabilidad… quizás tu puedas informarnos de si es así.

Un saludo y gracias por todo el peazo de contenido que compartes!!

yo tengo un par de fondos indexados en openbank, uno es de ishares y el otro de amundi, la ventaja de openbank es que los minimos son desde 1 euro o incluso menos lo malo es que de momento no tiene vanguard, el unico que comercializaba vanguard era bnp y lo ha comprado renta 4 y no se que condiciones pondran, tambien gpm broker comercializa fondos de vanguard y creo que sin minimos de entrada y de aportaciones.

Robo Advisors:La FORTUNA secreta que te cuestan

Gracias Javi por tu aportación.

A menudo veo que los inversores que siguen una estrategia de indexación suelen olvidar este punto que es crucial para el rendimiento de la misma: que los costes sean los mínimos posibles.

Tu comentario muestra de forma práctica, lo que un buen inversor debe hacer en este caso: buscar los indíces que le interesan, e intentarlos replicar al mínimo coste posible, y no cayendo en la “moda tan extendida” de ir a parar a los robo advisors, que cobran una fortuna por ello.

Un abrazo y ¡Pura Vida!

PD: Cómo Javi dice, todos estos productos suelen estar sujetos a cambios comerciales con el tiempo.

Siempre es necesario comprobar por uno mismo las condiciones reales de coste y servicio, antes de invertir.

Un buen inversor, incluso el defensivo, debe hacer los deberes por sí mismo, y asegurarse de las condiciones ANTES de contratar, y no fiarse, de lo que dicen otros, o de condiciones que eran ciertas anteriormente y podríam haber cambiado.

Robo Advisors: La FORTUNA secreta que te cuestan

Gracias Pol por tus palabras!

siempre es un placer saber que mis artículos os ayudan a tomar mejores decisiones sobre inversión.

Personalmente no invierto en fondos indexados, así que desconozco las mejores propuestas que ofrece el mercado a nivel de opciones y costes.

En cualquier caso y cómo ves, es interesante realizar el esfuerzo investigador porqué en el largo plazo, la cantidad de dinero de más obtenida es significativa 😉

Adicionalmente y cómo tu bien indicas, quizás en ciertos momentos no es posible obtener productos competititvos en este sentido, pero vale la pena revisarlo periódicamente, porqué siempre puede haber alguna entidad que vea la oportunidad de captar negocio ofreciéndolos.

Un fuerte abrazo y sigue sintonizando este canal.

¡Pura vida!

Muy buenas!

Warren Buffett recomienda fondos indexados para los inversores defensivos y Ben Graham concreta los fondos Vanguard.

Como curiosidad, desde el momento bajista post Covid, Vanguard 500 Index Fund se ha revalorizado un 47% en 5 meses y ya está en máximos históricos. Me ha llamado la atención y es una motivación para el esfuerzo que supone estudiar para llegar a ser expertos en inversión.

He navegado 10 min. por internet y todo el mundo, no sé si equivocadamente, habla de lo mismo: Renta 4 cobra un 0,65%, MyInvestor es el más económico.

@Jose, no sé si tienes alguna recomendación de una vez encontrada una plataforma para operar con bajas comisiones, analizar correctamente que es un sitio seguro. También hablan de invertir con un ETF, que no conozco la diferencia, pero parece que tiene más comisiones.

Muchas gracias y Pura Vida!

Robo Advisors:La FORTUNA secreta que te cuestan

¡Gracias por tu comentario Dani!

Aquí la lección importante a recordar es que el inversor defensivo debe aspirar a costes de gestión casi nulos.

Cómo de costumbre, la mayoría de gente en España, “descuida” este importante pero crucial detalle, perdiendo una fortuna por el camino, que los robo advisors, se embolsan encantados.

En cualquier caso, el ser un inversor rentable de manera sostenida, implica analizar las inversiones con más detalle, que simplemente mirar hacia atrás y ver las ganancias potenciales que habrías obtenido de haber puesto tu dinero ahí.

El buen inversor se beneficia de los acontecimientos futuros, no de los pasados. Y esto es una lección, que muchos amargamente aprenderán por las malas 😉

¡Un fuerte abrazo y Pura vida!